Tarihçe olarak bakıldığı zaman, kredi notu diğer bir ifade ile kredi skoru kavramı ilk kez Amerika'da ortaya çıkmış ve 1989 yılında FICO skoru üretilmeye başlanmıştır. Hali hazırda Amerika'da kullanımı devam etmektedir. Ülkemizde ise ilk kez bireyler için 2003 yılında geliştirilen kredi notunun şu anda 5. versiyonu hem finans dünyasında hem de reel sektörde kullanılmaktadır.

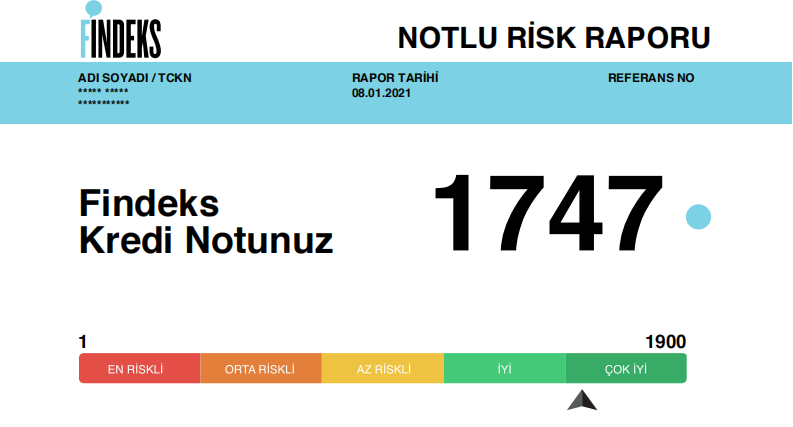

Kredi Kayıt Bürosu tarafından kredi notu, "Kişilerin gelecek 12 aydaki borçlarını ödeme olasılıklarını tahminlemek için hesaplanan not" olarak tanımlanmaktadır. 1 ile 1900 arası değer alan kredi notunu kredili ürün ödeme alışkanlıkları, mevcut hesap ve borç durumu, yeni kredili ürün açılışları ve kredi kullanım yoğunluğu alt başlıkları belirlemektedir.

Kredi notu farklı alanlarda kullanılmaktadır. Finansal dünyada kredi kartı, kredili mevduat hesabı, konut, taşıt ve ihtiyaç kredileri şeklinde Bankacılık ürünlerinin tahsisinde kullanılmaktadır. Bankalar kişinin demografik verileri dahil farklı verileri de bir araya getirerek bireylere yönelik kredi kararını vermektedir. Aynı zamanda, şirketler için de geliştirilen Ticari Kredi Notu (TKN) da tüzel başvuruların değerlendirme sürecinde kullanılmaktadır.

Hem ülkemizde hem dünyada kredi notunun farklı kullanım alanları bulunmaktadır. Araç kiralama, ev kiralama, taksitli ürün satışı, vadeli ödemelerde müşteri limitinin belirlenmesi dahil birçok alanda kullanılmaktadır. İlerleyen yazılarda kullanım alanları ve sektörel uygulamalar ile ilgili faydalara ayrıca değinilecektir.